生命保険の死亡保障金額算定

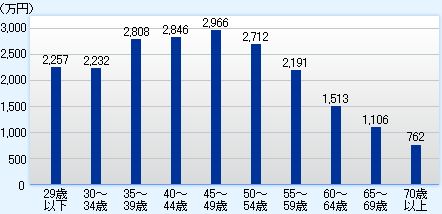

世帯主の普通死亡保険金額 /生命保険文化センター(H18)

生命保険に加入するときの大切な項目に死亡保障額があります。生命保険は世帯主に万一が起こったとき、残された遺族(配偶者や子供)の生活を保障するための保険です。

本来家族のライフステージによって必要となる死亡補償金額は変わってくるのですが、現実には必要以上に保険金額を設定していたり、補償金額額が不足している場合があります。

必要保障額を積み上げ方式で見積もり

いざという時のため必要な補償額を積み上げる

生命保険の「必要保障額」を計算するのに必要額を積み上げる「積み上げ方式」があります。「必要保障額積み上げ方式」の計算方法を簡単に解説します。

将来必要資金 = 末子独立までの遺族の生活費 + 末子独立後の配偶者の生活費 + その他必要額

- 末子独立までの遺族の生活費

- 末子が独立するまでの期間は、現在の生活費(消費支出)の約70%を見積もります。

- 末子独立後の配偶者の生活費

- お子さんの独立後は配偶者の平均余命の期間、年間生活費として現在の生活費(消費支出)の約50%を見積もります。

- その他必要額

- 家族のライフステージに応じて、別途必要な資金を計算します。 たとえば、教育資金、結婚資金、住居費用、葬儀費用、相続費用などがあります。

上記で求めた「将来必要資金」のうち、自己資金や公的年金、企業年金で賄える部分のあります。自己資金で加入する民間の生命保険はこれらで不足する金額を当てはめます。

生命保険の必要保障額 = 将来必要資金 −(遺族年金 + 企業保障 + 自己資金)

必要保障額の目安 概算見積もり

生命保険の必要保障額を正確に計算するには、上記のように家族構成や生活スタイルによって変わるので、少し面倒なこともあります。そこで、家族構成や仕事、持ち家のあるなしなどの条件で簡単に必要保障額の目安を表にまとめました。

|

||||||||||||||||||||||||||||||||||||||||||||

生命保険金額の見直しが必要

上記で説明したように、家族構成が変化したり、仕事内容が変わったり、住居が変わったときには生命保険を見直すべきです。世帯主が定年退職されたときには生命保険を解約したり、大幅減額することも必要です。家族のライフステージの変化に応じて保険商品の見直しも実施しましょう。