証券税制変更の対処法

軽減税率が終了 投資への影響は

日本人の貯蓄行動を「貯蓄から投資」へ促すために始められた「株式投資関連の減税措置」が変わり目にさしかかっています。平成15年4月(2003年)から導入された証券優遇税制が2008年度で終了します。

元々時限立法だったので、税率が上がるのではなく元に戻るというのが正しいのでしょうが、軽減税率に慣れていると増税と感じてしまいます。

元に戻る優遇税制は

- 配当所得 10% -> 20%

- 譲渡所得 10% -> 20%

軽減税率終了に当たって特例措置

10%という軽減税率は平成20年度で終了しますが、税率を元の20%に戻すに当たって特例経過措置が取られます。

平成21年〜22年の2年間は特例措置として配当所得の税率は、1年分を合計して100万円までなら10%、100万円を超えた分に関しては20%となります。同様に、譲渡所得でも、500万円までが10%、500万円を超えると20%となります。

平成23年度からはどちらの税率も20%となります。

|

||||||||||||||||||||||||

平成21年〜22年の2年間は特例として、証券会社の特定口座を開設していえば、年間100万円までの配当所得、年間500万円までの譲渡所得に対して確定申告が免除されます。

証券税制改正のメリット

平成21年の税制改正では、株式優遇税制が終了し株式投資に逆風が吹きそうです。しかし、これまで懸案だった金融税制に新たな制度が導入されます、上手く活用したいですね。

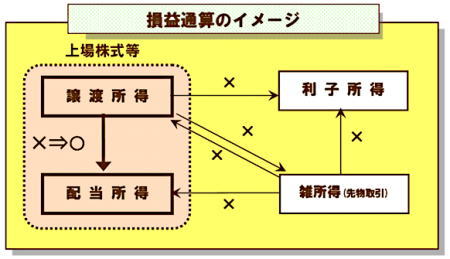

- 譲渡所得と配当所得の損益通算が可能に

- 株の売買で損失を被ることがあります。これまでは譲渡所得と配当所得の間では損益通算ができませんでした。平成21年の税制改正で配当所得と譲渡所得の損益通算が可能となるので、平成22年春の確定申告から適用されます。

- 配当所得に総合課税と申告分離課税が選択可

- 配当所得を申告分離課税と総合課税のどちらかを選択できるようになります。課税所得金額が少ない人の場合は総合課税を選び、確定申告すると有利になることがあります。ただし、課税所得金額が700万円以上の人は返って不利になることもあります。

- 年間10万円以下の少額配当なら「申告不要方式」

- 1銘柄の年間配当所得が10万円以下なら「申告不要方式」が選べます。税率は申告分離課税と同じになりますが、少額銘柄を多数持っている場合、配当所得合計が100万円を超えても特例期間であれば税率10%となります。

自分に有利な選択をしよう

これまであまり工夫の余地がなかった株式投資の税金対策ですが、平成21年度の税制改正で「譲渡所得と配当所得の損益通算」や「配当所得の申告分離課税、総合課税の選択可能」など、工夫次第で税金が有利になることがあります。

配当所得に対して申告分離課税と総合課税のどちらを選択すれば有利になるのか検討しましょう。総合課税の場合、他の所得と合わせて課税所得金額を計算し、その課税所得金額によって所得税率が決まります。「課税所得と所得税率」の関係は下記一覧表を参照ください。

- 課税所得金額330万円以下の場合

-

課税所得金額195万円以下では、所得税率5%なので明らかに総合課税が有利になります。

課税所得金額195万円〜330万円の場合、所得税率10%となり申告分離課税と税率は同じになりますが、配当控除を受けられる総合課税の方が有利です。 - 課税所得金額330万円を越える場合

- 課税所得金額330万円を超えると所得税率20%となり、申告分離課税を選択するほうが有利となることが多いでしょう。

- 少額配当銘柄を保有しているなら

- 1銘柄の年間配当所得が10万円以下なら「申告不要方式」が使え確定申告も不要です。多くの少額配当銘柄を所有し配当金合計が100万円を超えても、税率は10%で済みます。もし株式譲渡損が発生すれば、申告分離課税を選んで確定申告すれば、配当所得と譲渡所得の損益通算も可能です。

|

|||||||||||||||||||